El poder financiero de la comunidad.

Nuestra propuesta financiera es diferente: construida sobre el ahorro, fundamentada en la confianza, impulsada por las comunidades y escalada a través de alianzas.

Inversores y emprendedores se unen a nosotros para generar impacto a la vez que construyen un modelo sostenible y rentable.

.avif)

Cuando se desconecta de la cultura del ahorro, la educación financiera y el liderazgo comunitario, el crédito suele reforzar la vulnerabilidad que pretende resolver. Lo que parece una oportunidad puede acabar en sobreendeudamiento, préstamos abusivos o en la incapacidad de construir un futuro estable.

El verdadero problema no es la exclusión financiera, sino una inclusión que crea dependencia en lugar de autonomía.

.avif)

.avif)

Sólo a través del ahorro las personas se acercan a una verdadera independencia y construyen su propio futuro.

.avif)

A continuación explicamos cómo nosotros llevamos este principio a la práctica...

QUÉ APORTA SAVINCO

.avif)

Los grupos se reúnen mensualmente para poner en común sus ahorros y conceder préstamos dentro de los límites de su capacidad, aplicando un multiplicador de tres o cuatro veces sus aportaciones.

El principio es sencillo: primero viene el ahorro y después el préstamo, el aprendizaje está integrado en todo el proceso.

Cada grupo cuenta con el acompañamiento sobre el terreno de un asesor formado por Savinco. Éste garantiza que la metodología se aplica correctamente, que las reglas se entienden y que el aprendizaje se produce en todo el proceso. Además, ayuda a que se tomen buenas decisiones y se resuelvan posibles conflictos.

Más allá de lo técnico, los asesores fomentan el diálogo, impulsan la participación y ayudan a los grupos a fortalecer la confianza y la gobernanza.

Cada asamblea comienza con una breve sesión formativa dirigida por el asesor. Después, los miembros llevan a cabo siempre del mismo ciclo: ahorrar y prestar.

Este enfoque de "aprender haciendo" garantiza que los miembros no sólo gestionan dinero, sino que también desarrollan la capacidad de controlar sus recursos y decidir colectivamente, fortaleciendo su grupo y su autonomía.

QUÉ RECIBEN LOS MIEMBROS

.avif)

Los grupos se fundamentan en la confianza entre las personas: ésta sustituye cualquier garantía material creando un sistema financiero basado en las relaciones.

La confianza no es accesoria, sino la condición esencial para que el ahorro circule, los préstamos se otorguen y las decisiones colectivas se respeten. Es la piedra angular de todo grupo que funciona bien.

.avif)

Al ser puesto en comunidad y prestarse continuamente, los ahorros generan intereses que permanecen dentro del grupo. Al final de cada periodo, normalmente de un año, éstos se distribuyen entre los miembros.

La distribución se hace con un cálculo muy sofisticado: se tiene en cuenta la cantidad ahorrada y el tiempo que lleva invertido. Las utilidades reflejan que el esfuerzo colectivo da frutos.

IMPULSADO POR

.avif)

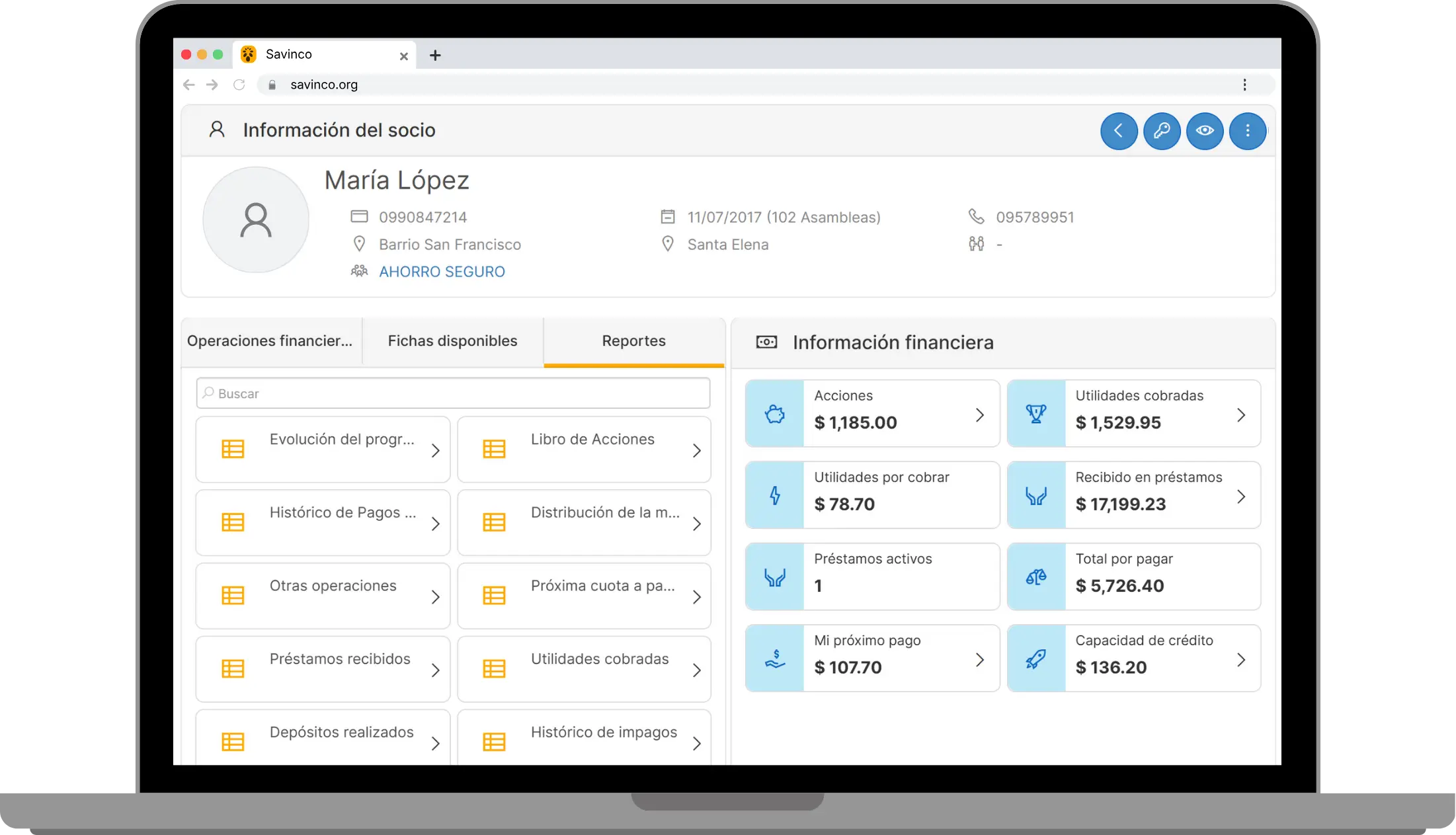

El asesor registra en nuestro software las operaciones financieras de cada reunión garantizando precisión y transparencia.

Más allá de los números, se recogen también datos cualitativos: evaluaciones, decisiones tomadas, módulos formativos recibidos, etc.

El sistema está constantemente actualizado y los miembros tienen acceso a toda su información a través de la App.

La confianza, nuestro mayor activo.

La confianza es el cimiento de cada grupo de ahorro. Hace posible la cooperación, canaliza los recursos hacia donde más se necesitan y sustituye la necesidad de garantías materiales. Más que un sentimiento, la confianza es capital social: genera compromiso, aporta flexibilidad y fortalece a las comunidades.

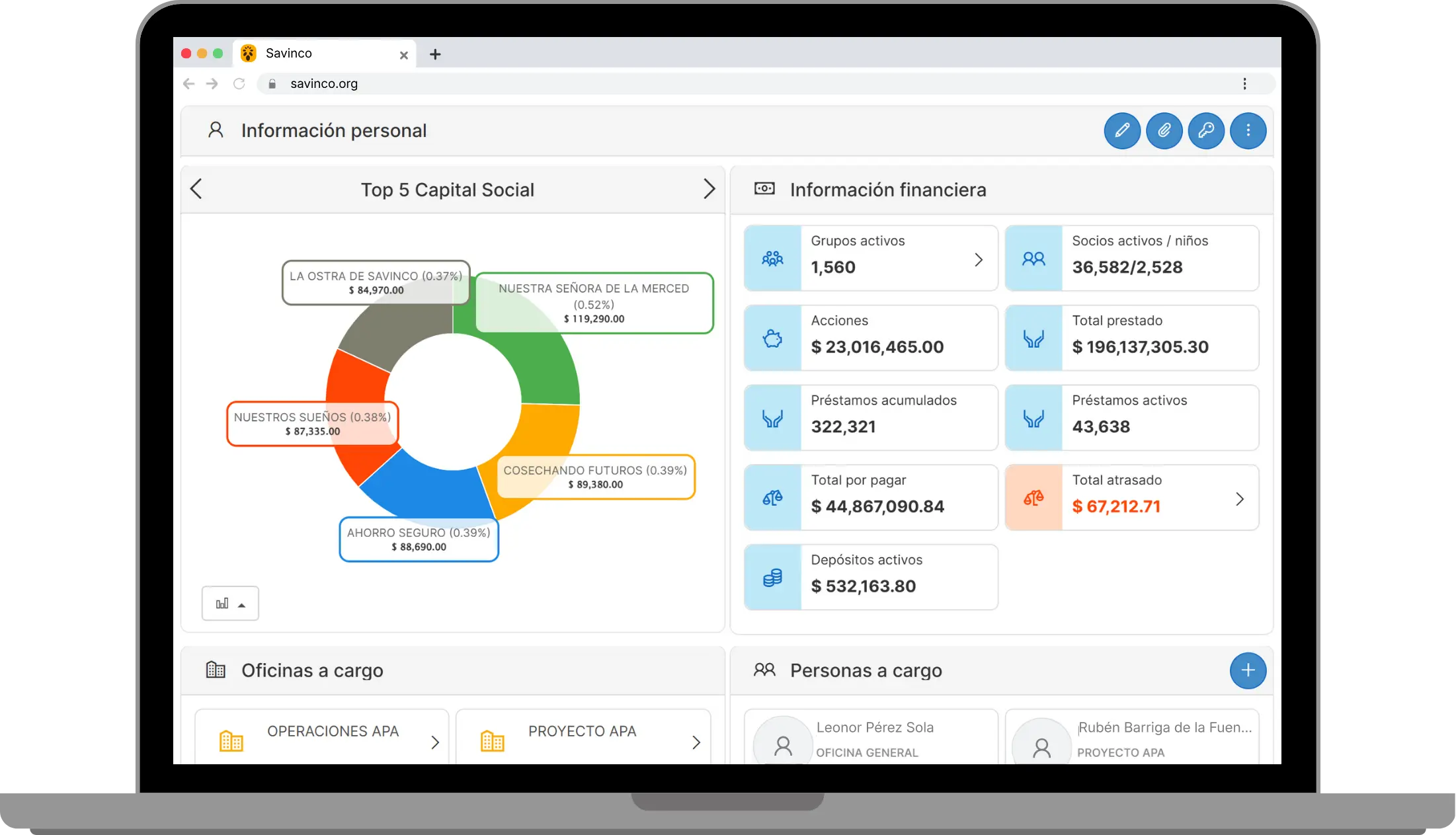

Transparencia y control en tiempo real.

Todas las operaciones —ahorros, préstamos, reembolsos, depósitos, utilidades entregadas y otros — se registran en un sistema seguro en la nube y pueden monitorearse en tiempo real. Esto no sólo garantiza la rendición de cuentas, sino que genera una base de datos viva sobre el comportamiento financiero.

A través del reconocimiento de patrones y reportes detallados, nuestra tecnología nos permite analizar continuamente el desempeño de los grupos y perfeccionar el programa, integrando el aprendizaje y la mejora en el sistema.

Características principales.

Todo al alcance de tu mano…

Consulta de un vistazo datos por zonas, gráficos interactivos y reportes detallados.

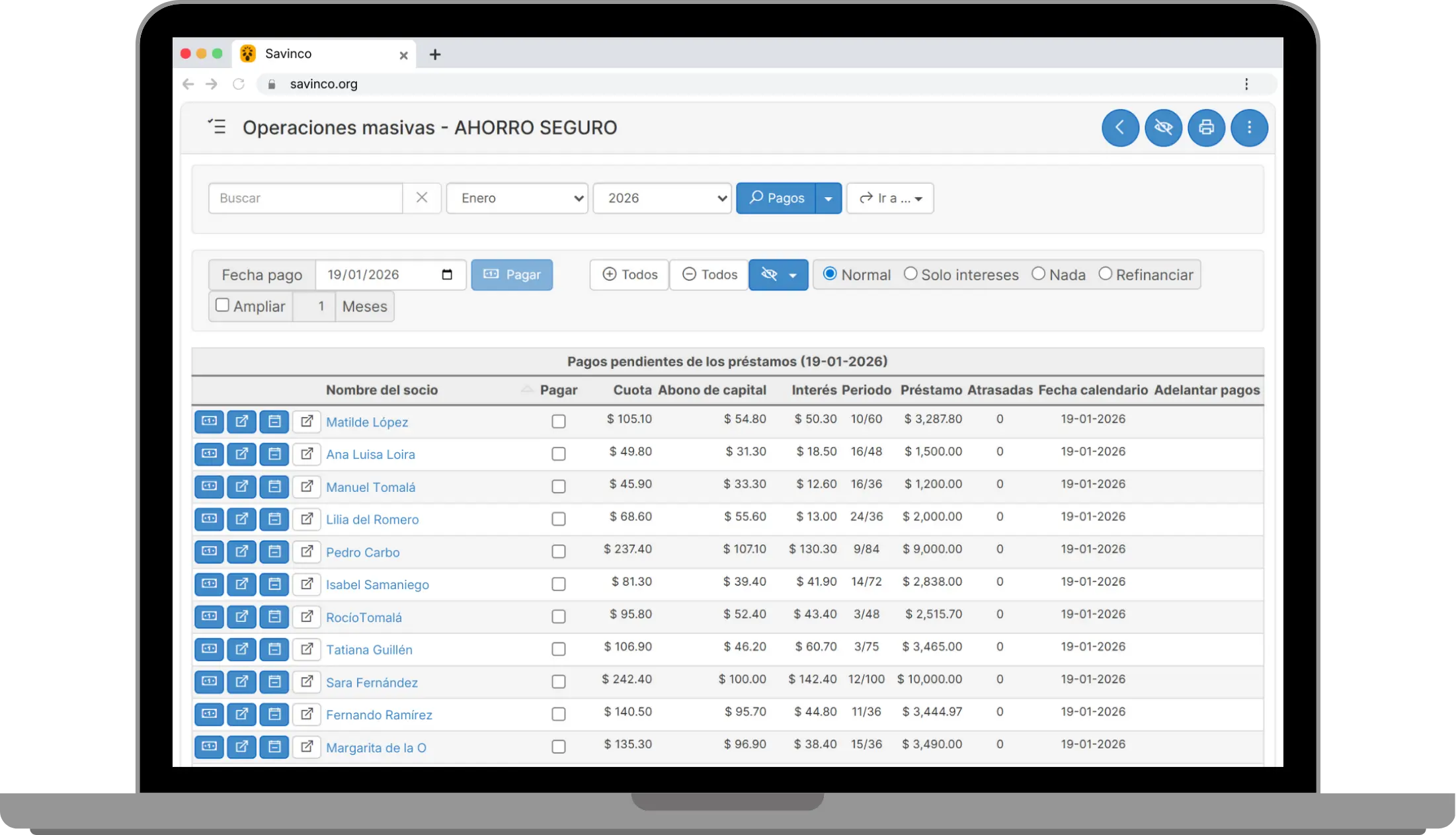

Optimiza el trabajo de tu equipo registrando todas las operaciones mensuales de los grupos mediante transacciones masivas.

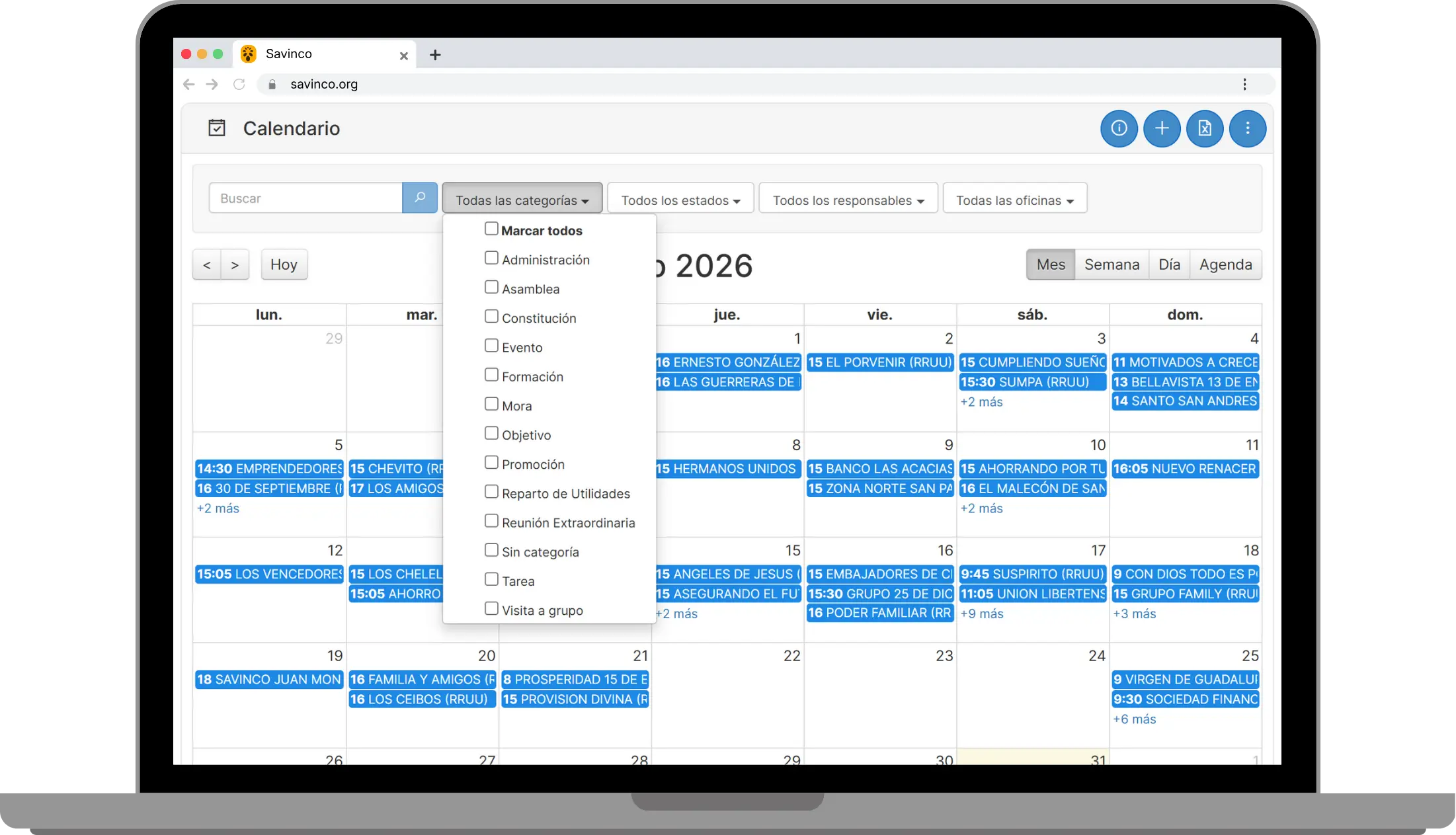

Organización de calendario de asambleas, reuniones y visitas sobre el terreno en un solo lugar.

Gestiona los datos del cliente desde el Dashboard y permite que el socio acceda a todo desde la App en tiempo real.

Preguntas frecuentes..

Son pequeñas comunidades autogestionadas (normalmente de entre 15 y 40 personas) formadas por miembros con fuertes vínculos sociales. De forma voluntaria, los integrantes ponen en común sus ahorros para concederse préstamos entre sí bajo sus propias normas de gobernanza.

Estos grupos surgen de forma orgánica gracias a la confianza mutua y la convivencia, sin imposiciones externas. A través de una gestión democrática, los miembros desarrollan disciplina financiera y la capacidad de apoyarse mutuamente, creando instituciones basadas en la resiliencia y la autonomía a largo plazo.

Sí, y el motivo es sencillo: la confianza es el contrato más sólido. Los miembros ahorran primero y sólo solicitan préstamos según su capacidad real, bajo reglas claras de responsabilidad colectiva.

En Savinco, la tasa media de mora se sitúa en torno al 0,10%, una cifra muy inferior a los estándares del sector. Mientras que en microfinanzas una mora superior a 30 días (PAR30) menor al 5% se considera buena, nuestro rendimiento es unas 50 veces superior a esa referencia y entre 8 y 20 veces mejor que los casos con mejores resultados a nivel mundial.

No es solo la metodología, la formación o la tecnología; es la combinación de las tres lo que hace que el modelo funcione. Los grupos siguen una estructura clara, reciben educación financiera y cuentan con el respaldo del equipo de Savinco y nuestras propias herramientas digitales. Además, nuestra capacidad de observación y adaptación es clave: identificamos los retos reales a los que se enfrentan las personas para mejorar el programa continuamente.

Todas las operaciones del grupo se registran en nuestra plataforma. Esto garantiza total transparencia en tiempo real y ofrece datos que permiten a los grupos controlar su evolución. Para Savinco, la tecnología es lo que nos permite escalar: podemos dar soporte a miles de grupos en distintas regiones manteniendo siempre el modelo de gestión local.

Groups are created when local leaders and Savinco advisors mobilize people who share trust and willingness to save together. Before this, these people receive a complete talk about how the group will work and, if they are committed to start, the first meeting marks the beginning: savings are collected and immediately disbursed in the form of loans.

Son los propios grupos quienes deciden quién entra. La admisión requiere una votación de aceptación, garantizando que los nuevos miembros cuenten con la confianza del resto y estén alineados con el grupo. Este principio mantiene la cohesión y refuerza la responsabilidad compartida.

Es muy sencillo: un miembro, un voto. Los socios pueden votar anónimamente desde la aplicación. Todas las decisiones (desde la aprobación de préstamos hasta cambios en las normas) se toman de forma colectiva para garantizar la transparencia. Para que una votación sea válida, siempre debe estar presente la mayoría de los miembros.

Al final de cada ciclo anual, los beneficios generados por los préstamos se distribuyen de forma equitativa. El reparto es proporcional tanto a la cantidad ahorrada como al tiempo que ese dinero ha estado invertido: quienes ahorran más o lo hacen antes reciben una parte mayor. Este sistema hace que el ahorro sea productivo y garantiza que los rendimientos vuelvan directamente a quienes aportaron el capital.

Los asesores guían al grupo durante todo su recorrido, no solo en los primeros meses. Se aseguran de que la metodología se aplique correctamente, imparten formación financiera en cada reunión y velan por la transparencia. Lejos de ser facilitadores temporales, son una presencia constante que ayuda a resolver conflictos y crea las condiciones para que el grupo crezca y se fortalezca.

Los miembros aprenden sobre la marcha. Al repetir el ciclo de ahorro, préstamo y toma de decisiones, las habilidades financieras se adquieren de forma natural. Por eso nuestro programa se llama "Ahorrar para Aprender".

Los grupos no tienen una fecha de finalización fija. Mientras los miembros sigan participando y respetando la metodología, el grupo permanece activo. Muchos grupos llevan años juntos, aumentando su capital de forma constante.

Sí. Cualquier miembro puede decidir retirarse, normalmente avisando con un mes de antelación. Esto permite al grupo planificar su tesorería y organizar los reembolsos o ajustes con el apoyo del asesor, asegurando que el proceso sea ordenado y justo para todos.

Los verdaderos grupos de autoayuda no nacen para acceder a beneficios externos, sino que surgen de una necesidad común, la confianza mutua y la convivencia. Los grupos formados bajo esta premisa perduran en el tiempo porque su base es la cohesión interna y no el asistencialismo.

Desde la primera reunión, los miembros ahorran, prestan y aprenden juntos. Aunque los asesores proporcionan guía y formación, la autonomía se construye paso a paso. Las operaciones recurrentes —ahorro, préstamos, registro de actas o gestión de penalizaciones— se acaban convirtiendo en hábitos. Con el tiempo, los grupos se autogestionan con una disciplina, asistencia y niveles de reembolso que superan sistemáticamente los estándares de las microfinanzas tradicionales.

La confianza es mucho más que un sentimiento: es el contrato más sólido que existe. Genera compromiso, permite flexibilidad y hace que los avales sean innecesarios en la mayoría de los préstamos. Esta confianza compartida no sólo sostiene la cooperación financiera, sino que también fomenta la seguridad personal, el liderazgo y la resiliencia colectiva.

Los miembros ahorran mediante la compra de participaciones, que representan el compromiso mínimo para formar parte del grupo. El valor de cada participación lo decide el grupo de forma colectiva, y cada socio puede adquirir una o varias en cada reunión. Este sistema garantiza un ahorro regular y predecible, pero con la flexibilidad necesaria para adaptarse a la capacidad económica de cada persona.

Los socios pueden solicitar préstamos de entre tres y cuatro veces el valor de sus ahorros (según la región). Este sistema de multiplicador tiene tres ventajas: incentiva el ahorro, reduce el riesgo del grupo (ya que una parte importante del préstamo está cubierta por el aval del ahorro) y previene el sobreendeudamiento, que es la mayor trampa financiera para las familias con pocos ingresos.

Sí, pero con límites. Solo se concede un segundo préstamo si hay capital disponible y ningún otro miembro está esperando crédito. Incluso en ese caso, la regla del multiplicador es inamovible. Así se garantiza la equidad, se protege al grupo y se enseña a los socios a gestionar el crédito según su capacidad real.

Cada miembro decide el plazo de devolución de su préstamo según sus necesidades y posibilidades. No existen penalizaciones por amortización anticipada, lo que permite a los socios ajustar la duración de sus préstamos con total libertad. Esta flexibilidad hace que el sistema se adapte plenamente a la realidad de la economía doméstica y de los pequeños negocios.

Los intereses se devengan mensualmente, en lugar de anualmente, para adaptarse a la flexibilidad que requieren los microcréditos comunitarios. Normalmente, se calculan mediante el método alemán, lo que significa que los socios solo pagan intereses sobre el capital pendiente, no sobre el importe total inicial. Esto hace que el reembolso sea justo, transparente y proporcional a la deuda real.

Nos financiamos a través de un porcentaje de los beneficios que generan los propios grupos. Esto crea una alineación directa de incentivos: cuando los grupos se fortalecen y prosperan, Savinco crece con ellos. A diferencia de las microfinanzas tradicionales, nuestro beneficio no proviene de los intereses de los préstamos, sino de la prosperidad que los socios generan para sí mismos.

No. No existen cuotas de inscripción ni membresías. El único requisito es ahorrar de forma regular según las reglas decididas colectivamente por el grupo. De este modo, el capital que sostiene al grupo se genera íntegramente desde dentro, sin dependencias externas.

Savinco combina cuatro pilares que rara vez convergen: un programa que comienza con el ahorro (no con el crédito), una metodología contrastada, educación financiera estructurada y tecnología propia. Mientras que las microfinanzas a menudo generan dependencia mediante el crédito y las cooperativas suelen tener dificultades de gobernanza y transparencia a gran escala, Savinco une estos elementos manteniendo la propiedad en manos de la comunidad. Nuestro modelo de negocio está alineado con los intereses de los socios: no lucramos con los intereses de los préstamos, sino a través de una pequeña comisión por éxito vinculada al crecimiento del grupo. Si los grupos prosperan, Savinco prospera.

No. Savinco nunca custodia ni intermedia con el dinero de los grupos. Todo el capital pertenece a los socios, quienes lo gestionan y distribuyen según sus propias normas. Nuestro papel es proporcionar la metodología, la formación y la tecnología, no controlar los fondos. Esto garantiza la total autonomía y transparencia de cada grupo.

Un Hub es un centro operativo físico que permite desplegar el modelo de Savinco en una región específica de forma modular. Cada Hub tiene capacidad para crear, coordinar y dar soporte a unos 250 grupos de ahorro. Más que una oficina, es una plataforma donde convergen metodología, tecnología y educación para escalar las finanzas comunitarias en un territorio.

No. Savinco no financia ni es propietario de los Hubs. Estos pueden ser financiados íntegramente por un socio (partner) o mediante coinversión, según el contexto. Lo fundamental es que la responsabilidad financiera y la visión a largo plazo estén alineadas con el compromiso de expandir el modelo.

Savinco aporta el marco de trabajo, la metodología, la formación y la tecnología necesarios para que el Hub funcione. Además, acompañamos al socio mediante asesoría técnica y soporte continuo para garantizar la calidad y coherencia del programa. Sin embargo, la ejecución y la gestión local son responsabilidad del propio Hub.

Sí, bajo dos conceptos. Cuando un socio decide establecer un Hub, se abona una tarifa de implementación única (setup fee) que cubre la formación, las visitas sobre el terreno y la puesta en marcha inicial durante unos 12 meses. Posteriormente, cada Hub aporta a Savinco un pequeño porcentaje de sus ingresos. Esto alinea nuestro modelo de negocio con el éxito del Hub: solo crecemos si el Hub crece.

Nuestros socios son personas que comprenden el impacto social y el poder transformador de nuestro proyecto, y tienen un interés real en llevarlo a regiones específicas del mundo. Normalmente, tienen vínculos estrechos con ese territorio e invierten —de forma individual o conjunta— en la creación de un Hub como un modelo de negocio social de alto impacto.

La implementación corre a cargo de un emprendedor local. Es esencial encontrar a alguien con el perfil y las habilidades necesarias para construir un proyecto desde cero. Cada Hub desarrolla su propio equipo interno, asegurando que la operativa y el crecimiento estén arraigados localmente.

Buscamos a personas integradas en el contexto local, con capacidad de liderazgo demostrada, habilidades organizativas y la determinación para lanzar y sostener un proyecto. Debe ser alguien que cuente con la total confianza del socio inversor y sea capaz de coordinar incluso varios Hubs de forma simultánea.

No. Savinco utiliza un riguroso marco de evaluación para analizar si se dan las condiciones mínimas para que un Hub prospere. Aunque la decisión final es del socio, Savinco no iniciará operaciones en ubicaciones donde no detectemos un sentido estratégico o un potencial de impacto real.

Cómo crear un grupo

desde cero.

Compromiso comunitario y liderazgo

Savinco comienza trabajando directamente con las comunidades, entendiendo sus prioridades y dinámicas. Se identifican líderes locales con los que se lleva a cabo el resto del proceso. Se les explica el proyecto y, cuando entienden su valor, son los que movilizan a las personas de la comunidad para crear espacios donde se pueda dar a conocer actuando así como altavoces.

Este trabajo se hace también con instituciones locales que tienen capacidad de convocatoria, de forma que nos acercan a posibles interesados.

Preparando el terreno

Con el apoyo de líderes e instituciones que convocan a los interesados, Savinco presenta el proyecto detallando sus beneficios y los compromisos que conlleva unirse al proyecto. Tras la presentación, los participantes dialogan para decidir si desean avanzar.

Es fundamental que exista un vínculo previo sólido entre ellos, ya sea familiar, de amistad, vecindad o laboral. Asimismo, para asegurar el dinamismo del grupo, se requiere un mínimo de 15 adultos para comenzar, aunque los niños también son bienvenidos a formar parte.

Constitución del grupo

Una vez decidida la creación del grupo, los miembros definen el lugar y momento para su constitución. Savinco asigna un asesor que asiste con el material necesario. En esta reunión, se elige una Junta Directiva (Presidente, Tesorero y Secretario) encargada de gestionar el capital y las actas ante el grupo. Asimismo, los socios acuerdan las reglas básicas: el valor de la acción para el ahorro, los intereses de los préstamos y las sanciones. Todo ello queda firmado.

Inmediatamente después de la reunión, el asesor registra toda la información en nuestra plataforma, garantizando orden y transparencia desde el primer día.

Primeros ahorros y préstamos

A partir de la constitución, los socios ahorran mensualmente según su capacidad. Por ejemplo, mientras uno aporta $10, otro puede aportar $30. Para mantener el equilibrio, ningún socio puede poseer más del 30% del capital total del grupo. La capacidad de crédito está vinculada al ahorro: a mayor ahorro, mayor préstamo potencial. El solicitante debe exponer el propósito y el plazo de devolución, y el grupo decide si se concede.

Desde la primera reunión, el capital se mueve en forma de préstamos, haciendo que el ahorro sea productivo para la comunidad. Durante todo el proceso, el asesor guía al grupo y traduce cada operación en un aprendizaje financiero práctico.